资产负债表模板2019最新版是一个用于企业统计负资产状况的表格,通过表格我们可以清楚的了解到资产、负债和业主权益的状况,通常手动制作一个负资产表格的话是非常麻烦的,winwin7小编给大家分享的这款资产负债表模板2019最新版方便会计使用,只需打开该资产负债表模板填入相应信息即可快速了解到负资产,了解当前企业内部的亏损情况。

资产负债表模板2019最新版结构特征文件类型:

负债表一般有表首、正表两一部分。其中,表首概括地说明表格名字、定编单位、定编日期时间、表格偏号、贷币名字、数量单位等。正表是负债表的客体,列示了用于表明企业经营情况的每个项目。

负债表正表的文件类型一般有两种:汇报式负债表和帐户式负债表。汇报式负债表是上下结构,上部列示财产,下半部列示债务和所有者权益。

具体化排布方式又有两种:二是按“财产=债务+所有者权益”的机理排布;二要按“财产-债务=所有者权益”的机理排布。帐户式负债表是左右结构特征,左侧列示财产,右面列示债务和所有者权益。不管采用什么文件类型,财产每一项目的合计相当于债务和所有者权益每一项目的合计这一等式不会改变。

数据来源于:

在我国企业负债表各项目数据的来源于,主要使用下列几种方式得到:

1.根据清单科目表余额测算填列。

2.根据总账科目余额测算填列。

3.根据总账科目余额直接填列。

4.根据科目表余额减下其备抵项目后的净额填列。

5.根据总账科目和清单科目表余额分析测算填列。

报表介绍:

负债表格相关联的一部分内容

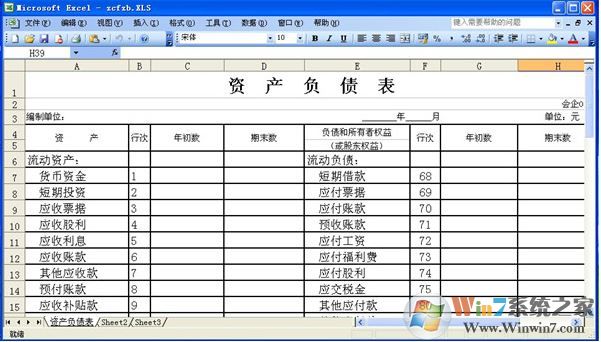

会企08表

定编单位:年月日单位:元

资产行次年末余额期末余额债务和所有者权益《或股东权益》行次年末余额期末余额

流动资产:流动负债:

货币资金1长期借款66

短期投资2应付票据79

应收票据3应付账款75

应收股利4预收账款63

应收利息5应付工资78

应收帐款6应付福利费74

其他应收款7应付股利62

预付账款8应交税金70

应收补贴款9其他应交款80

产成品10其他应付款79

待摊费用11预提费用94

1年内过期的非流动资产21预计负债81

其他流动资产241年内过期的非流动负债87

流动资产合计34

资产负债表模板2019最新版结构特征文件类型:

负债表一般有表首、正表两一部分。其中,表首概括地说明表格名字、定编单位、定编日期时间、表格偏号、贷币名字、数量单位等。正表是负债表的客体,列示了用于表明企业经营情况的每个项目。

负债表正表的文件类型一般有两种:汇报式负债表和帐户式负债表。汇报式负债表是上下结构,上部列示财产,下半部列示债务和所有者权益。

具体化排布方式又有两种:二是按“财产=债务+所有者权益”的机理排布;二要按“财产-债务=所有者权益”的机理排布。帐户式负债表是左右结构特征,左侧列示财产,右面列示债务和所有者权益。不管采用什么文件类型,财产每一项目的合计相当于债务和所有者权益每一项目的合计这一等式不会改变。

数据来源于:

在我国企业负债表各项目数据的来源于,主要使用下列几种方式得到:

1.根据清单科目表余额测算填列。

2.根据总账科目余额测算填列。

3.根据总账科目余额直接填列。

4.根据科目表余额减下其备抵项目后的净额填列。

5.根据总账科目和清单科目表余额分析测算填列。

报表介绍:

负债表格相关联的一部分内容

会企08表

定编单位:年月日单位:元

资产行次年末余额期末余额债务和所有者权益《或股东权益》行次年末余额期末余额

流动资产:流动负债:

货币资金1长期借款66

短期投资2应付票据79

应收票据3应付账款75

应收股利4预收账款63

应收利息5应付工资78

应收帐款6应付福利费74

其他应收款7应付股利62

预付账款8应交税金70

应收补贴款9其他应交款80

产成品10其他应付款79

待摊费用11预提费用94

1年内过期的非流动资产21预计负债81

其他流动资产241年内过期的非流动负债87

流动资产合计34